"Trump-Economics"

Die Administration Trump flutet die Öffentlichkeit mit einem nicht abreissenden Strom von Ankündigungen. Dieses Vorgehen hat Strategie und soll für Konfusion sorgen. Die Grenzen zwischen Fakten und Fiktion verwischen und machen die Analyse und die Bewertung der Politik Trump deutlich schwieriger.

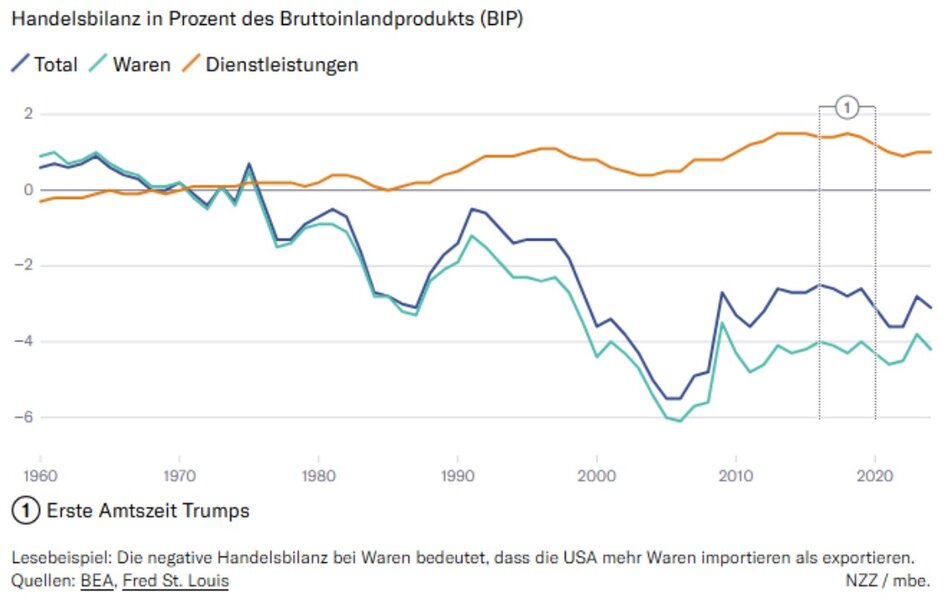

Blendet man den ganzen Lärm jedoch aus, sind trotz des scheinbaren Chaos rote Leitlinien erkennbar. Da ist zum einen Trump selber, der sich als Deal-Maker sieht und die Show liebt. Die Eskalation mit Selenski im Oval Office hat er kommentiert mit: «This is going to be great television». Aus wirtschaftlicher Optik stört sich Trump am Handelsbilanzdefizit der USA und an den seines Erachtens nachteiligen Folgen der Reservewährung USD. Das Handelsbilanzdefizit der USA hat sich seit Ende der Siebzigerjahre stets vergrössert. Bei den Dienstleistungen ist dagegen eine umgekehrte Entwicklung zu sehen. Die USA exportieren seit etwa 1970 mehr Dienstleistungen ins Ausland als sie selber Dienstleistungen aus dem Ausland in Anspruch nehmen.

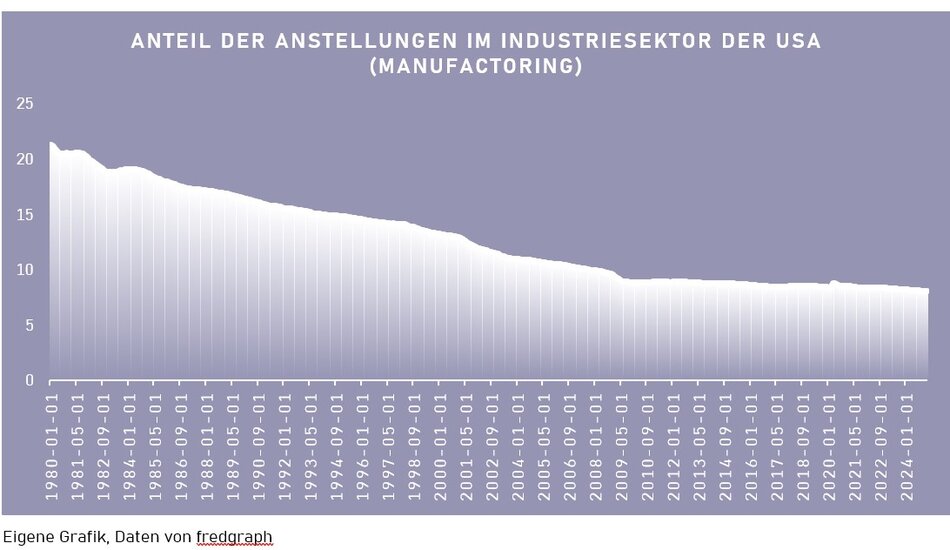

Das Handelsbilanzdefizit ist für Trump ein Ausdruck davon, dass in den USA eine De-Industrialisierung stattfindet. Diese Beobachtung ist grundsätzlich richtig, wie der nachstehende Chart zeigt. Der Anteil Industriejobs hat sich seit 1980 mehr als halbiert. Richtig ist auch die Feststellung, dass viele Jobs nach China abgewandert sind und in vielen Industrieregionen der USA einen Niedergang eingeleitet habe. Der Vizepräsident J.D. Vance hat diesen Niedergang in seinem Buch «Hillbilly Elegy» beschrieben.

Trump möchte die USA re-industrialisieren. Dabei blendet er aus, dass viele dieser Industriejobs aufgrund des technologischen Strukturwandels so oder so verloren gegangen wären und dass der US-Konsument von tiefen Preisen profitiert hat. Die Kaufkraft der Ärmsten in den USA wäre ohne Globalisierungsschub deutlich tiefer. Ein weiteres Problem sieht Trump in einem starken USD als Folge des Umstandes, dass der USD die weltweite Reservewährung ist. Trump möchte deshalb den USD schwächen und für dessen Benutzung Gebühren erheben (sog. nicht-verzinsliche Century Bonds). Der Bondmarkt lässt sich allerdings nicht herumbefehlen, so dass eine solche Massnahme dazu führen würde, dass die Zinskosten der USA steigen und Schulden teurer werden. Das Mittel, all diese Ziele zu erreichen, sind für Trump Zölle, «the most beautiful word in the dictionary», wie er selbst sagt. Zölle sollen die Re-Industrialisierung bewerkstelligen und sie sollen die USA reich machen. Diese einseitige Sicht auf Zölle hat das Potential zu grossen Verwerfungen zu führen, wenn sie dauernd und wenig zielgerichtet erhoben werden sollten.

Die Ankündigung der Zölle von letzter Woche lassen erkennen, dass es die Trump Administration ernst meint und dass mittels harter Machtpolitik der Freihandel eingegrenzt und das Handelsbilanzdefizit beseitigt werden sollen. Dass es um reine Machtpolitik geht, zeigt etwa die Herleitung der angeblichen Zölle anderer Staaten. Das anschaulichste Beispiel ist die Schweiz. Diese soll Zölle in der Höhe von über 60% erheben und wird deshalb mit einem Strafzoll von gut 30% belegt. Die resultierende Zahl legt nahe, dass hier nicht eine austarierte Analyse stattfand, sondern einfach der Handelsüberschuss der Schweiz mit den USA durch die Exporte der Schweiz in die USA dividiert und das Resultat durch zwei geteilt wurde. Die «strafbare Handlung» besteht also einzig darin, dass ein Handelsbilanzüberschuss mit den USA vorliegt. Mit Bezug auf die Schweiz ist zudem darauf hinzuweisen, dass die Ausnahme pharmakologischer Güter von den Zöllankündigungen von letzter Woche anders als vielfach rapportier vermutlich keine gute Sache sind. Es ist davon auszugehen, dass sie Teil eines noch laufenden Zollverfahrens sind und auch hier noch Zölle folgen werden. Die Willkür des Ganzen ist bemerkenswert und es wird sich wohl die Frage stellen, ob sie auch rechtlich haltbar ist. Die USA kannten bis in die Ära Nixon den «Trading with Enemy Act». Nixon nutzte dieses Gesetz aus, um gestützt auf dieses Notrecht Zölle einzuführen. Der Kongress empfand dies als Missbrauch und hat das Gesetz ersetzt durch den International Emergency Economic Powers Act. Diese Gesetzgebung schränkt den Gebrauch von Notrecht im Zusammenhang mit Zöllen ein und verlangt einen Sachzusammenhang zwischen Bedrohung und Massnahme. Unmittelbar ist davon allerdings keine Hilfe zu erwarten, da Gerichte langsam arbeiten und sich die grundlegende Frage stellen wird, ob die Institutionen in den USA noch halten.

Die ganze Thematik hat einen grossen Einfluss auf die Vermögensanlagen. Die Wirtschaftspolitik der USA hat das Potential, eine Rezession und eine Stagflation zu bewirken. Diese Angst gelangt derzeit an den Börsen zum Ausdruck. Gleichzeitig ist festzustellen, dass sich der Rest der Welt zu organisieren versucht. Europa hat die Chance, sich zusammen zu raufen und einen Gegenpool zu bilden. Die Aktienmärkte in Europa und auch der Schweiz stehen nach der Börsenkorrektur besser da als die US-Aktienmärkte. Diese waren überbewertet, weshalb auch die Fallhöhe eine grössere war. Im gegenwärtig turbulenten Börsenumfeld ist die Orientierung schwierig. Es ist nicht klar, welche Krisen bis zu welchem Ausmass in den Preisen bereits abgebildet sind. Ein kurzfristiges Timing der Vermögensanlagen erscheint uns deshalb als wenig erfolgsversprechend. Erfolgsversprechender ist unseres Erachtens, die festgelegte Anlagestrategie unter Berücksichtigung einer breiten Diversifikation fortzuführen. Die Fortführung der Anlagestrategie bedeutet insbesondere, dass bei heftigen Kursrückschlägen Aktien wieder zugekauft werden. Zur Diversifikation gehört auch, dass wir in unseren Portfolios Immobilienanlagen und Gold halten. Letztere dienen angesichts der weiter steigenden Verschuldung, neu unter Beteiligung des Musterschülers Deutschland, als Krisenabsicherung in unsicheren Zeiten. Dem Angriff auf den Freihandel kann durch eine geographische Diversifikation Rechnung zu tragen. Es ist gut möglich, dass ein Regionendenken zurückkehrt und sich die USA zu stark abschottet. Unabhängig davon bleibt der Fokus auf den Heimmarkt eine wichtige Komponente. Die Schweizer Wirtschaft wird ebenfalls zurückgeworfen, kann aber mit Widrigkeiten umgehen. Sie hat die Aufhebung der EUR-Mindestkurs-Untergrenze verwunden und ist noch dem Covid-Schock relativ schnell wieder auf die Beine gekommen.<o:p></o:p>

Bildquelle: Titelbild: UNSPLASH Natilyn Hicks Photography

Wir beraten natürliche und juristische Personen in allen Rechtsfragen und sind ein Pionier für Impact Investitionen, welche ein Teil unserer unternehmerischen Identität sind.

✓ aufwandbasierte Gebühren

✓ Impact Investments

✓ Vermeidung von Interessenkonflikten

✓ Überblick über das Gesamtvermögen