Edelmetalle im Portfoliokontext

Morgenstund hat Gold im Mund

Im Anlagekontext sind Gold, Silber, Platin und Palladium die am häufigsten verwendeten Edelmetalle. Platin und Palladium sind fast ausschliesslich von der Industrienachfrage abhängig und weisen enorm hohe Preisschwankungen auf. Sie eignen sich deshalb eher für spekulative Investoren und weniger als Portfoliostabilisatoren. Gold und Silber erfüllen diese Funktion besser. Silber ist im Vergleich zu Gold volatiler und in einem stärkeren Ausmass von der Industrienachfrage abhängig. Silber hat im Portfoliokontext die weniger guten Diversifikationseigenschaften als Gold. Während Gold mit Aktien negativ korreliert, weist Silber eine leicht positive Korrelation aus [1]. Gold stabilisiert so ein Portfolio und kann als eine Art Portfolioversicherung angesehen werden. Für Silber spricht im gegenwärtigen Umfeld, dass der Silberpreis weit hinter dem Goldpreis zurückgeblieben ist. Silberanleger wetten darauf, dass sich diese Lücke wieder schliesst. Ob dies der Fall sein wird, ist schwierig zu sagen. Es erscheinen derzeit doch einige „Gesetzmässigkeiten“ in Bezug auf Gold und Silber ausser Kraft gesetzt. Ein Beispiel dafür ist das Aufbrechen der negativen Korrelation von realen Zinsen und dem Goldpreis. Das hat viel mit der gegenwärtigen geopolitischen und wirtschaftlichen Lage zu tun und vermutlich auch damit, dass Gold in unsicheren Zeiten an seine historisch überragende Bedeutung anknüpfen kann. Gold ist in der Gesellschaft tief verankert. Es hat religiösen Charakter, ist Garant für Geldwertstabilität und findet sich in einem reichen Sprichwortschatz wieder: „Heim und Herd sind Goldes wert“ oder etwas kritischer in Goethe’s Faust: „Nach Golde drängt, Am Golde hängt, Doch Alles wir Armen“ oder das Lob des Frühaufstehers: „Morgenstund hat Gold im Mund“. Die nachfolgenden Ausführungen konzentrieren sich auf Gold und auf die Frage, wie dieses im Portfoliokontext idealerweise eingesetzt wird.

Gold hat seit 1971 das Risikoprofil von Aktien

Die reale (inflationsbereinigte) Rendite von Gold in USD betrug für den Zeitraum von 1900 bis 2022 0.76% pro Jahr. Im Vergleich zu US Treasury Bills schnitt Gold für denselben Zeitraum um 0.31% pro Jahr besser ab. Allerdings war Gold bis zur Aufhebung von Bretton Woods im Jahr 1971 über wesentliche Strecken Bestandteil der Geldpolitik. Solange der Goldstandard galt, war der Erwerb von Gold teilweise eingeschränkt und der Preis fixiert. Mit der Aufhebung des Goldstandards wird der Goldpreis zu einem Marktpreis. Das ist einer der Gründe, weshalb die Schwankungsbreite (Volatilität) von Gold seit dem Jahr 1971 in die Höhe schnellt und sich auf dem Niveau von Aktieninvestitionen bewegt. Dasselbe gilt für die Preisentwicklung von Gold, die seit 1971 rund 8% pro Jahr beträgt verglichen mit 10.7% pro Jahr für US Aktien. Es ist jedoch zu beachten, dass die Datenreihen für Edelmetalle die Lagerungskosten bei einer physischen Lagerung nicht abbilden. Die effektiven Renditen von Edelmetallen liegen deshalb unter diesen langfristigen Zahlen. Gold weist damit bei ähnlichem Risiko eine tiefere Rendite als Aktien aus. Würde man nur diese Parameter betrachten, so würde Gold nicht unbedingt Eingang in ein Portfolio finden. Gold weist aber noch Eigenschaften auf, die es interessant machen. Gold ist eine Krisenversicherung. Gold hat Eigenschaften, die es in bestimmten Situationen zu einen sehr wichtigen Portfoliobaustein werden lassen. Darauf soll nachstehend eingegangen werden.

Gold ist ein wichtiger Portfoliobaustein für Krisenzeiten

Gold ist eine Versicherung für unsichere Zeiten. Unsicher sind die Zeiten etwa infolge von geopolitischen Spannungen, von finanzieller Repression und von hohen Schulden. Entsteht ein Klima der Angst, treibt das die Nachfrage nach Gold in die Höhe. Kehrt umgekehrt Vertrauen zurück, nimmt die Nachfrage nach Gold ab und der Preis sinkt wieder. Die Goldquote sollte deshalb im Portfoliokontext keine fixe Grösse sein, sondern anhand der nachfolgenden Indikatoren aktiv gesteuert werden.

Gold und Inflation

Gold schützt das Portfolio vor einer Geldentwertung durch eine expansive Geldpolitik. Die nachfolgende Grafik stellt die Korrelation verschiedener Anlageklassen mit der Inflation dar [2]. Eine negative Korrelation bedeutet, dass bei steigender Inflation die betroffenen Anlageklassen an Wert verlieren. Umgekehrt bedeutet eine positive Korrelation, dass bei steigender Inflation die Preise der betroffenen Anlageklassen steigen. Eine Korrelation von eins wäre der vollständige Gleichlauf zwischen Inflation und der Anlageklasse. Gold weist im USD eine eindeutig positive Korrelation mit der Inflation auf, wenn auch keine besonders hohe. Der Inflationsschutz ist ausgeprägter in Zeiten sehr tiefer Zinsen und überdurchschnittlicher Inflation. Eine stärkere Inflation ist deshalb ein Indikator, der für die Erhöhung der Goldquote spricht.

Copyright © 2023 Elroy Dimson, Paul Marsh and Mike Staunton

Gold, Zinsen, der USD und der grosse Bruch im Jahr 2022

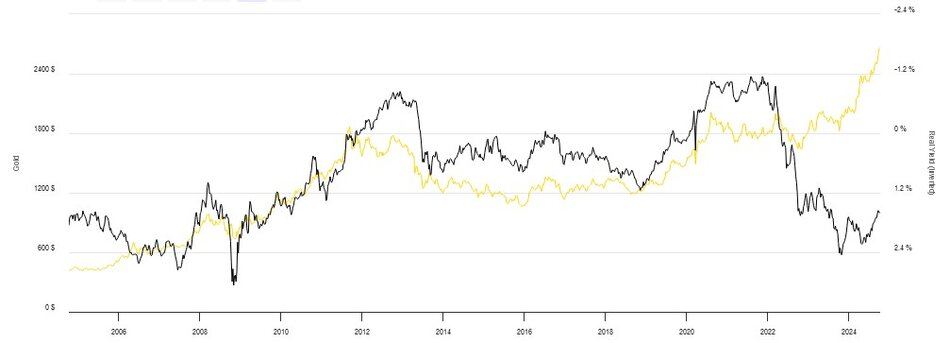

Gold wirft im Vergleich zu Obligationen und Aktien keine Erträge ab. In Phasen von tiefen Zinsen wird Gold deshalb im Vergleich zu Zinspapieren attraktiver. Umgekehrt nimmt die Attraktivität von Gold ab, wenn sichere Staatsanleihen hohe Zinsen abwerfen. Dasselbe gilt für das Verhältnis zum USD. Steigt der USD, so sinkt der Goldpreis und umgekehrt. Man kann das Verhältnis von Gold und Realzinsen gut darstellen, wenn man die Entwicklung der realen Zinsen und die Goldpreisentwicklung in ein inverses Verhältnis zueinander setzt (d.h. die Skala der realen Zinsen invers darstellt). Aus der untenstehenden Grafik ist ersichtlich, dass das beschriebene Verhältnis zwischen Gold und Realzinsen bis im Jahr 2022 funktionierte. Seit dem Jahr 2022 findet eine Entkoppelung von Goldpreis und realer Zinsentwicklung statt, die sehr aussergewöhnlich ist. Der Goldpreis ist seit dem Jahr 2022 gestiegen, obschon die Zinsen im USD ebenfalls gestiegen sind. US-Staatspapiere und kurzfristige Geldmarktanlagen haben im USD zwischen 4% und 5% rentiert. Eigentlich hätte der Goldpreis in so einem Umfeld fallen müssen.

https://www.longtermtrends.net/gold-vs-real-yields/ - Goldpreis in gelb auf der linken Skala, Realzinsen in schwarz auf der rechten Skala – paralleler Verlauf bis 2022, dann ein Auseinanderdriften, beide steigen.

Die Gründe für diesen Trendbruch könnten in der Kumulation mit weiteren Faktoren liegen, die üblicherweise den Goldpreis in die Höhe treiben. Zwei dieser Faktoren sind die Verschuldung und Sanktionen. Beide haben leider Hochkonjunktur und könnten der Grund dafür sein, dass der Goldpreis stieg, obschon auch die Zinsen stiegen.

Gold und Schulden

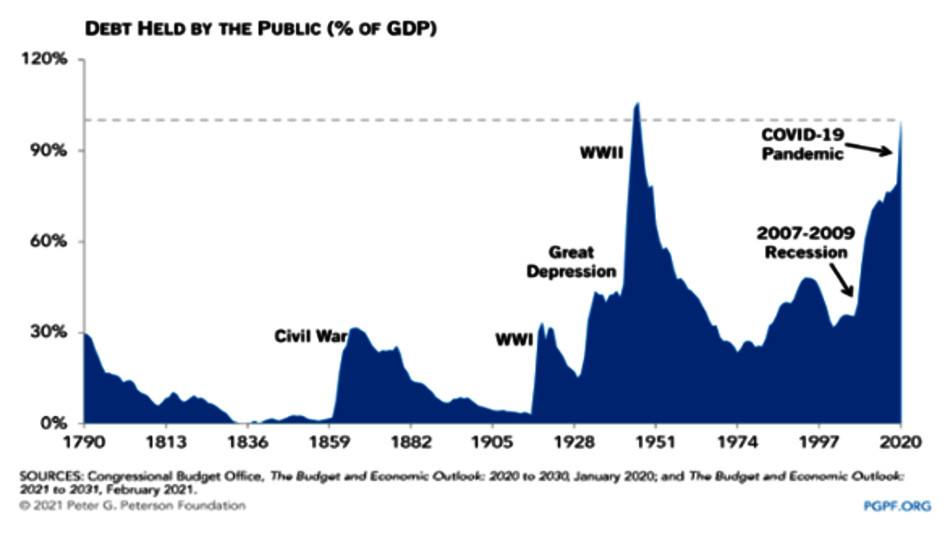

Eine übermässige Verschuldung führt dazu, dass das Vertrauen in die Währungen schwindet. Währungen und das sich im Umlauf befindende Geld sind heute nicht mehr oder nur noch zu einem kleinen Teil durch Gold gedeckt. Die Deckung ist dabei faktischer Natur. Es gibt heute kein Recht mehr, Geld in Gold zu tauschen. Die hohe Verschuldung ist ein weiterer Grund für die Attraktivität von Gold. Die Verschuldung war zwar bereits vor Covid sehr hoch, hat aber mit Covid Höhen erreicht, die zuletzt im zweiten Weltkrieg beobachtet wurden. In beiden Fällen betrug die Verschuldung rund 120% des Bruttoinlandproduktes (siehe nachfolgender Chart):

Quelle: Congressional Budget Office

Hohe Verschuldungsniveaus lassen die Attraktivität von Gold steigen, da Gold, zusammen mit Silber, die Edelmetalle waren, an die Währungen früher gebunden waren.

Gold finanzielle Repression und Sanktionen

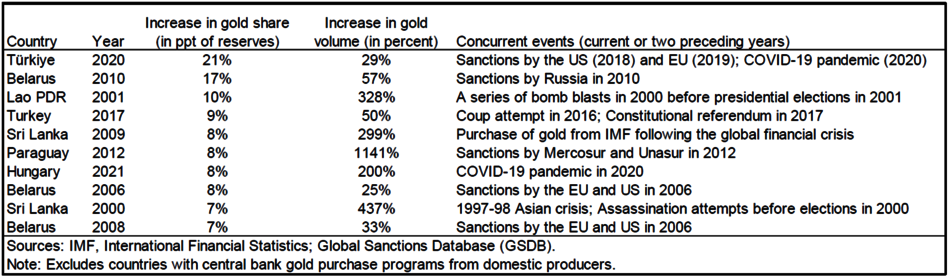

Ein vielleicht etwas ausser Acht gelassener Aspekt ist der Einfluss von Sanktionen auf den Goldpreis. Gold ist eine Reservewährung in Zeiten von finanzieller Repression und von Sanktionen. Steigt das Risiko, dass im Rahmen von Sanktionen Vermögenswerte eingefroren werden, dann erhöhen sich die Goldkäufe in den betroffenen Ländern. Russland beispielsweise steigerte seine Goldkäufe nach der Annexion der Krim im Jahre 2014 und bestätigte im Jahr 2021, dass alles Gold in Russland gelagert werde. Das Halten von Gold als Reserve hat den Vorteil, dass es im Heimatland gelagert werden kann und so sicher ist vor Konfiskationen. Der Nachteil ist, dass Länder, die mit Sanktionen belegt sind, das Gold nur beschränkt an den internationalen Finanzmärkten einsetzen können. In der nachfolgenden Liste sind die zehn grössten Anstiege der Goldreserven zwischen 1999 und 2021 aufgeführt. In der Hälfte der Fälle sind die Goldkäufe angestiegen, nachdem gegen das betroffene Land Sanktionen verhängt wurden. In der anderen Hälfte der Fälle war der Goldanstieg mit politischen Unruhen oder mit finanziellen Krisen verbunden.

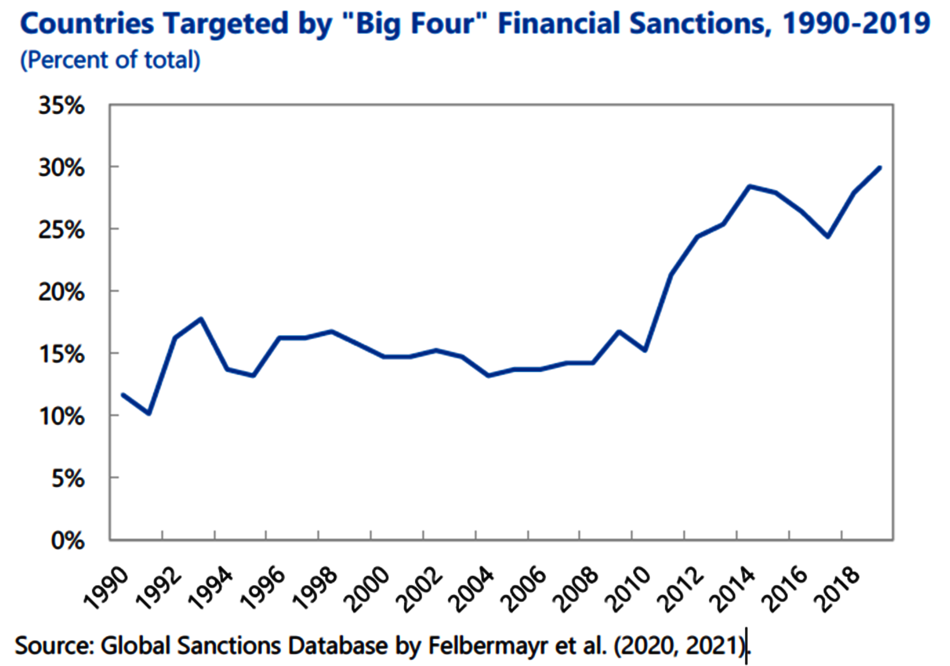

Sanktionen treiben den Goldpreis vor allem dann in die Höhe, wenn die Sanktionen von den „Big Four“ (USA, EU, UK und Japan) ergriffen werden. Der Anstieg des Goldpreises ist deutlich weniger prägnant, wenn es sich um bilaterale Sanktionen handelt. Aus der nachfolgenden Darstellung ist ersichtlich, dass die Sanktionen der „Big Four“ seit ungefähr dem Jahr 2010 am Steigen sind.

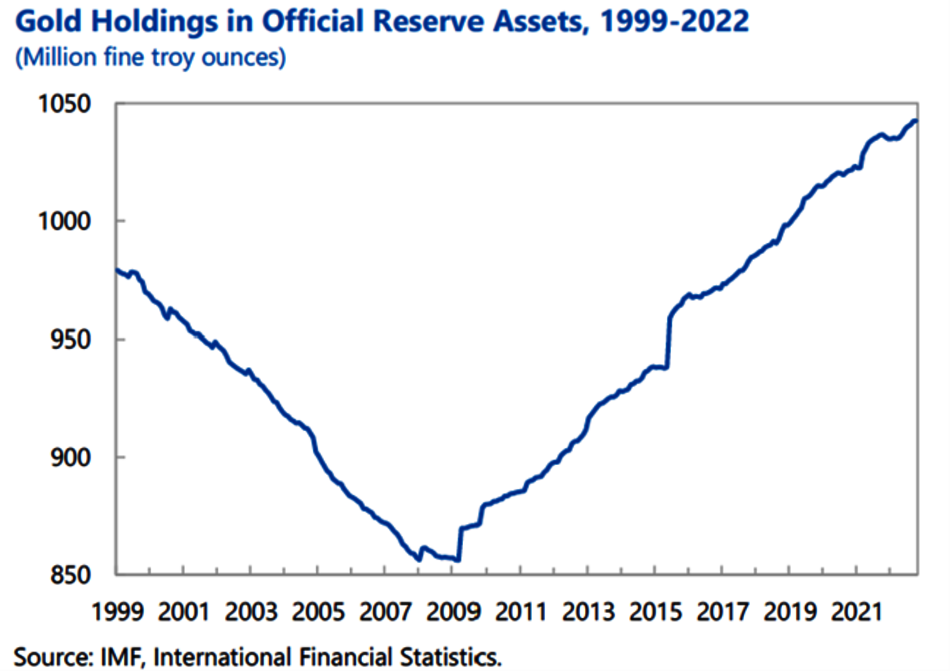

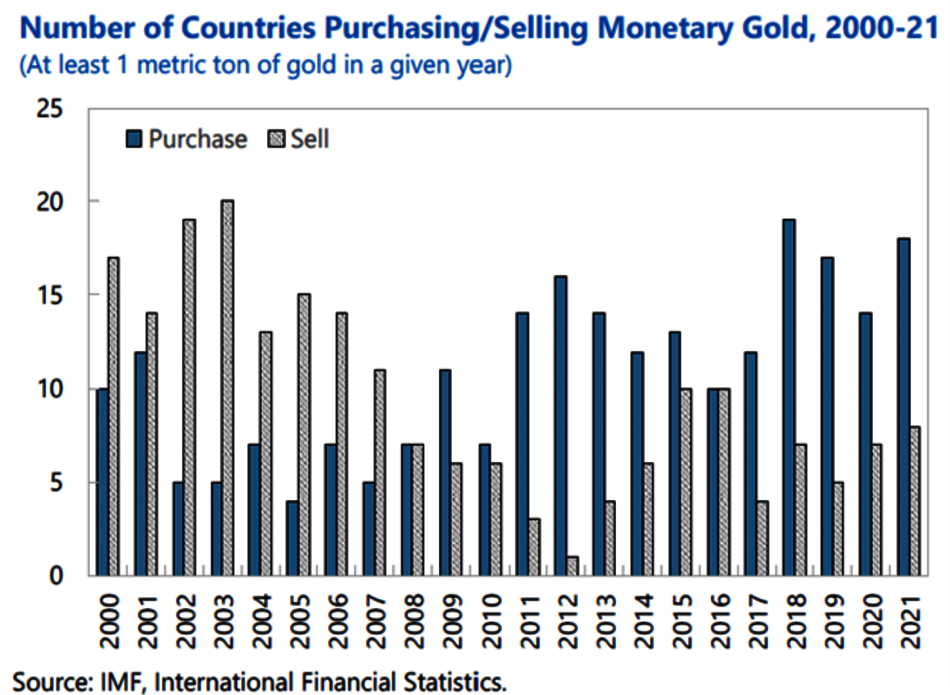

Ziemlich zeitgleich mit dem Anstieg der Sanktionen hat auch der Goldbestand in den öffentlichen Devisenreserven der grossen Zentralbanken zugenommen. Aus den nachfolgenden Grafiken ist ersichtlich, dass die Goldreserven seit 2010 stark angestiegen sind und dass die Anzahl von Nationalbanken, die Gold kaufen, seit 2011 grösser ist als die Anzahl der Nationalbanken, die Gold verkaufen. Bis 2009 war dieser Trend genau umgekehrt. Die Nationalbanken haben Gold verkauft.

Sanktionen führen zu zusätzlichen Goldkäufen durch die Nationalbanken der betroffenen Länder. Wir leben in einer Welt voller Sanktionen und ein Ende ist nicht in Sicht. Die Sanktionen gegen Russland und China haben diesen Trend verstärkt. Es sind deshalb weitere Goldzukäufe der Zentralbanken zu erwarten. Das wird sich positiv auf den Goldpreis auswirken.

Diversifikation durch einen breiten Korb an Rohstoffen

Gold ist der Klassiker der Portfoliodiversifikation, auch weil Gold physisch gehalten werden kann. Die Vorstellung, dass man Gold in Krisenzeiten aus dem Tresor nach Hause bringen und verwenden kann, ist nach wie vor ein Grund für die Präferenz für Gold und andere Edelmetalle. Wird der Einsatz von Gold auf die vorerwähnten Entwicklungen abgestimmt, ist es der richtige Portfoliobaustein. Wie bereits dargelegt, weist Gold aus einer längerfristigen Perspektive weniger gute Eigenschaften auf. Längerfristig betrachtet ist ein breit diversifiziertes Portfolio an Rohstoffen der bessere Portfoliobaustein. Eine Diversifikation innerhalb der Rohstoffe führt zur Verbesserung der Rendite sowie zu einer Reduktion des Risikos. Gold weist für den Zeitraum von 1900 bis 2022 eine jährliche reale Rendite von 0.76% (geometrisches Mittel) bzw. von 1.98% (arithmetisches Mittel) pro Jahr auf. Für den gleichen Zeitraum beträgt die reale Rendite eines gleichgewichteten Korbes von 31 Rohstoffen 2.04% (geometrische Mittel) bzw. 2.74% (arithmetisches Mittel) pro Jahr. Im Gegensatz zur Volatilität von 17.18% von Gold beträgt die Volatilität des Rohstoffkorbes nur 12.47%. Eine Ergänzung von Gold durch weitere Rohstoffe senkt das Risiko und erhöht den Ertrag. Im Gegensatz zu Gold müssen solche Rohstoffinvestitionen finanziell abgebildet werden und können nicht physisch lokal gelagert werden.

Ist die Investition in Gold und Rohstoffe ethisch vertretbar

Im Zusammenhang mit Gold und mit Rohstoffen bestehen viele Vorbehalte mit Bezug auf deren Nachhaltigkeit. Wir haben uns in unserer Publikation „Ist es unethisch, in Rohwaren-Futures zu investieren“ mit den ethischen Aspekten von solchen Investitionen auseinandergesetzt. Wir sind dabei zum Schluss gelangt, dass der Handel mit Terminkontrakten an den Rohwarenbörsen viel zur Preissicherheit von Rohwaren beigetragen hat und historisch gesehen Verbote von solchen Börsen die Preisschwankungen erhöht haben: zum Artikel von Dr. Jonas Steinmann: Ist es unethisch, in Rohwaren-Futures zu investieren?. Beim Gold ist es wichtig, dass die Herkunft nachverfolgt werden kann und dass die Förderung von Gold wirksam kontrolliert wird. Damit kann namentlich die Kinderarbeit ausgeschlossen werden. Die Invethos setzt aus diesen Gründen Goldinvestitionen ein, die zertifiziert sind und bei denen Aufgrund des Förderers und auch der Herkunftsländer davon ausgegangen werden kann, dass diese Zertifizierungen auch stimmen und eingehalten werden.[3]

Konklusionen

Gold ist eine Krisenversicherung und ist seit der Aufhebung der Goldstandards ein wichtiger Portfoliobaustein. Wir leben derzeit in solchen Krisenzeiten. Die Verschuldung und die Inflation sind hoch und ein mit Sanktionen gespickter Wirtschaftskrieg tobt. Mit dem Entscheid der US-Nationalbank, die Zinsen zu senken, könnte der Goldpreis weiter Auftrieb erhalten. Es werden aber wieder vertrauensvollere Zeiten kommen, in denen Goldposition reduziert werden sollte, weil das Schwankungsrisiko im Verhältnis zum Ertrag zu hoch ist.

Bilderquelle: UNSPLASH, Fotograf: Steve Johnson

[1] Eine negative Korrelation bedeutet, dass bei sinkenden Aktienpreisen der Goldpreis steigt und umgekehrt.

[2] Für Gold, Inflationsgeschützte Anleihen und Geschäftsimmobilien ist die Korrelation erst ab 1971 gerechnet (Aufhebung Bretton Woods System)

Wir beraten natürliche und juristische Personen in allen Rechtsfragen und sind ein Pionier für Impact Investitionen, welche ein Teil unserer unternehmerischen Identität sind.

✓ aufwandbasierte Gebühren

✓ Impact Investments

✓ Vermeidung von Interessenkonflikten

✓ Überblick über das Gesamtvermögen